Sozial, einfach, gerecht – Vorschlag zur Reform der Einkommensteuer

Eine häufige Behauptung ist, dass Deutschland bei der Belastung mit Steuern und Abgaben an der Spitze in Europa liegt. Das ist falsch! Bei der Steuerbelastung ist Deutschland sogar am unteren Ende. Selbst wenn zu den Steuern die Sozialabgaben hinzu gezählt werden, liegt Deutschland nicht vorne, sondern im Mittelfeld. Die Folge der geringen Steuerquote ist, dass auch die öffentlichen Investitionen in Deutschland im internationalen Vergleich gering sind – und die Schuldenquote mit ca. 80% des BIP eine der höchsten in Europa ist.

Richtig ist allerdings, dass Deutschland bei der Steuer- und Abgabenbelastung von Arbeitnehmerinnen und Arbeitnehmern an der Spitze aller OECD-Länder steht. Wie kommt dieses widersprüchliche Ergebnis zustande? Dafür gibt es mehrere Ursachen: Erstens ist die Belastung mit Steuern von Vermögen und Vermögenseinkommen in Deutschland im internationalen Vergleich sehr gering, zweitens findet die Finanzierung der Sozialsysteme durch Beiträge auf Arbeitseinkommen statt, bei denen drittens ab der Beitragsbemessungsgrenze die Belastung mit zunehmendem Einkommen sinkt. Die höchste Steuer- und Abgabenquote liegt dadurch in Deutschland bei einem Einkommen zwischen 4500 und 5500 € monatlich. Mit zunehmenden Einkommen sinkt sie dann immer weiter ab. Höhere Einkommen tragen also in relativ geringem Maße zur Finanzierung der öffentlichen Leistungen bei, weswegen mittlere und geringe Einkommen mit Steuern und Abgaben relativ hoch belastet sind.

Zwei der aktuell diskutierten Probleme der Einkommensteuer in Deutschland, nämlich die „kalte Progression“ und die Anreizwirkungen des Ehegattensplittings, haben die gleiche Ursache, nämlich den progressiven Einkommensteuertarif, genauer: die Progression des Grenzsteuersatzes. Bei einer Einkommensteuer mit einem einheitlichen Grenzsteuersatz, also einem linearen Steuertarif, gäbe es beide Probleme nicht mehr. Bei einem Steuertarif mit einem einheitlichen Grenzsteuersatz von 30% und einer einheitlichen Steuergutschrift von 5040 € im Jahr, die von der Steuerlast abgezogen würde, ergäbe sich ein Steuertarif, der im mittleren Einkommensbereich zwischen 2500 € und 4000 € monatlich finanziell kaum einen Unterschied machen würde. Die Einkommensteuer würde sich aber erheblich vereinfachen und transparenter werden. Eine Steuergutschrift von jährlich 5040 € ist bei einem linearen Steuertarif mit einem Steuersatz von 30% äquivalent mit einem Freibetrag von 16.800 € jährlich, der die anderen Freibeträge vollständig oder weitgehend ersetzen könnte.

Für Einkommen unter 2000 € monatlich ergäbe eine deutliche Entlastung. Unterhalb von 1400 € wäre die Steuergutschrift höher als die Steuerlast, es würde dann zu einer Auszahlung durch das Finanzamt kommen. Ein Nebeneffekt dieses Steuertarifs wäre, dass Erwerbstätige mit geringen Einkommen statt Aufstockungen durch Hartz IV eine Zahlung vom Finanzamt bekommen würden. Das wäre sowohl für die Betroffenen von Vorteil als auch eine finanzielle Entlastung der Kommunen.

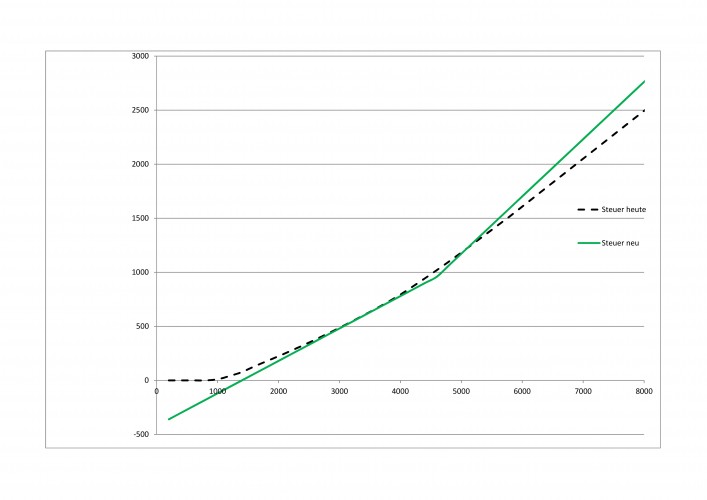

Zu beachten ist, dass die Einkommensteuer trotz des einheitlichen Grenzsteuersatzes nach wie vor progressiv wäre. Wer 2000 € im Monat verdient, müsste 9% Steuern zahlen, bei 4000 € sind es 19,5%, was in etwa dem jetzigen Steuersatz entspricht. Noch höhere Einkommen müssten weniger Steuern zahlen als heute und die Entlastung würde mit zunehmendem Einkommen sogar noch ansteigen. Das würde die oben angesprochene Problematik also noch verstärken. Das lässt sich durch einen zweistufigen Tarif verhindern. Mein Vorschlag wäre ab 4600 € eine zusätzliche Stufe einzuführen. Bei einem zusätzlichen Grenzsteuersatz von 20% würde die geringere Belastung bei den Sozialversicherungen gerade ausgeglichen. Um einen zusätzlichen Umverteilungs- und Einnahmeneffekt zu erzielen, würde ich einen zusätzlichen Grenzsteuersatz von 23% für die zweite Stufe vorschlagen. Der Durchschnittssteuersatz würde dann mit höheren Einkommen sukzessive von 30% bis auf maximal 53% ansteigen. Einkommen unter 5000 € monatlich (bzw. 10.000 € bei Paaren) würden aber noch entlastet.

Insgesamt ergibt sich dann folgender Steuerverlauf:

Ein solches Einkommensteuersystem würde gleichzeitig zu einer erheblichen Vereinfachung der Einkommensteuer und einer gerechteren der Finanzierung der öffentlichen Ausgaben führen, weil die relative Gesamtbelastung mit Steuern und Sozialabgaben auch bei höheren Einkommen mit dem Einkommen steigt und nicht wie bisher sinkt. Durch die Verlängerung des Steuertarifs nach unten gäbe es eine zusätzliche soziale Komponente und durch den einheitlichen Grenzsteuersatz gäbe es für untere und mittlere Einkommen weder eine „kalte Progression“ noch die bisher zu beobachtenden problematischen Anreize des Ehegattensplittings, weil es durch die Linearisierung des Steuertarifs keinen Splittingvorteil mehr gibt.

Unabhängig von einer Reform der Einkommensteuer, bleibt natürlich eine höhere Besteuerung von Vermögen weiterhin unerlässlich, siehe: archiv.strengmann-kuhn.de/2014/08/28/vermoegensbesteuerung-input-bei-der-fachtagung-des-kolpingwerks-kluft-zwischen-arm-nd-reich-am-21-juni-2014-in-frankfurt-am-main/

am 26. Oktober 2014 um 07:03

Klingt kompliziert, aber die Graphik sieht einfach aus. Hartz IV und Wohngeld würden bestehen bleiben, aber für weniger Menschen. Wie ändert sich die Höhe der Steuereinnahme des Staates?

am 16. November 2014 um 10:57

Lieber Herr Professor Strengmann-Kuhn,

wenn Sie schon einen Grenzsteuersatz von 30 % wählen, dann beziehen Sie doch einfach die AG-Sozialabgaben von 20 % mit ein und erhöhen ihn auf 50 %, die AG-Sozialabgaben werden dann als KV/PV-Kopfpauschale im bGE mit ausbezahlt, und der halbe Bundeszuschuss zur RV an die RV überwiesen.

Die Bürger zahlen dann an die KV/PV ihre Kopfpauschale, die Arbeitnehmer an die RV/AV ihre bisherigen AN-Beiträge.

Da das bGE als „Grundfreibetrag“ neben Grundsicherungen und Kindergeld auch die Grundfreibeträge von Staatsgehältern, Renten und ALG 1 ersetzt, die Kosten dieser Sekundäreinkommen also halbiert, reduzieren sich die Steuerhaushalte um 260 Mrd. auf 360 Mrd., die SV-Haushalte von 530 auf 380 Mrd..

Die Erhöhung des Grenzsteuersatzes um 20 % stören im Schnitt die Unternehmen gar nicht, sie zahlen dies heute ja als AG-Sozialabgaben.

So werden aber diese lohnquotenunabhängig, Negative Einkommensteuer heißt ja in USA Tax Credit, also Freibetrag, sie ist nur die familiengerechte Zuodnung der Freibeträge im Familienausgleich :

Netto = 0,5 * Brutto + Familienköpfe * bGE auch für Brutto = 0 und Freibetrag = Prokopfeinkommen = bGE / 0,5 !